保有銘柄である日本特殊陶業の本決算が発表されたので、内容を確認しました。

日本特殊陶業

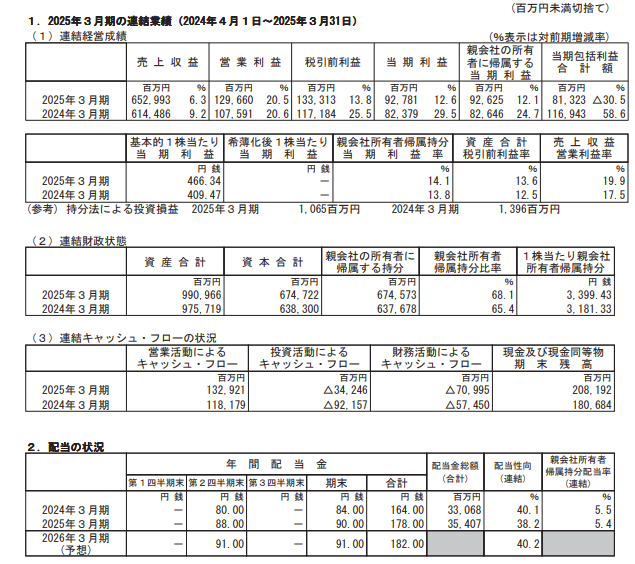

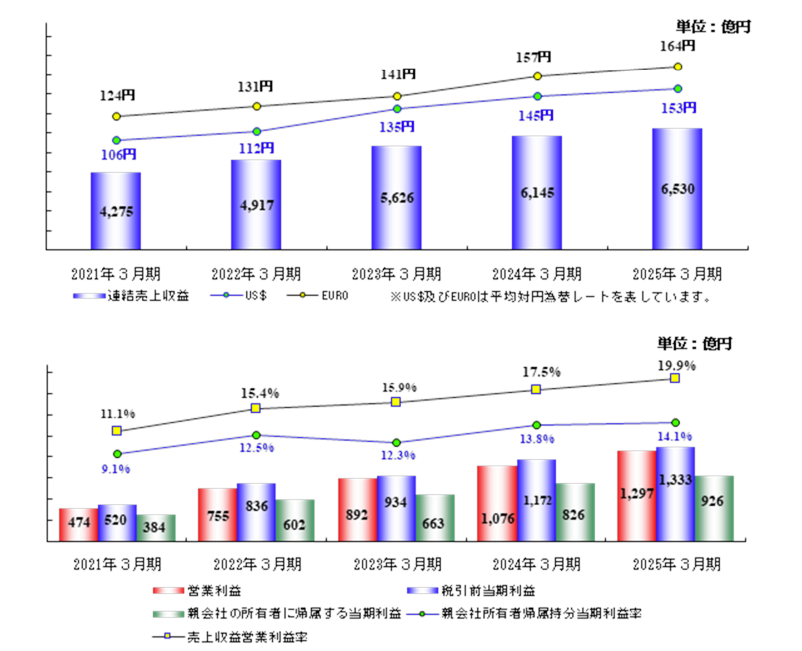

売上、営業利益、経常利益、純利益、EPSともに前年比を上回っており、利益を上げた結果となりました。純資産も増額し、自己資本比率も68.1%にまで増加しており、財務状況もよくなっています。これら利益は年々増加していて、右肩上がりとなっているので、良い成績と判断できます。

配当は177円予想でしたが、1円増配した178円となりました。来年度は4円増額した182円を予想しています。

ダブル増配なので、嬉しいニュースです。気になるのは今年度の利益が円安の影響を受けている可能性が大きいことです。日本特殊陶業は近年のドル円相場を見誤り、配当を大幅に減額提示したことがあります(その後業績で、減配幅は縮まりました)。今回の増配はドル円相場を140円としているので、地に足のついた予想かなと思っています。欲を言えば、135円あたりで予想していて、決算時の状況に合わせて修正をしてほしいですね。