分析項目

| 項目 | 内容 | 着目点 | 判定基準 |

| 収益 | 売上高 | 右肩上がりで伸びていること | ◎:右肩上がりの増加 ×:減少 |

| EPS | 1株当たりの利益 | 右肩上がりで伸びていること | ◎:右肩上がりの増加 ×:減少 |

| 営業利益率 | 売上のうち営業利益の割合 | 5%以上、伸びていること | ◎:10%以上 〇:5%~10% ×:5%未満 |

| 営業活動CF | 現金が増えた量 | 黒字、長期で増えていること | ◎:黒字かつ増加 ×:減少 |

| 自己資本比率 | 資金のうち非借金の割合 | 40%以上あること | ◎:60%以上 〇:40%~60% ×:40%未満 |

| 現金 | 所持している現金 | 長期で増えていること | ◎:増加 ×:減少 |

| 配当金 | 1株あたりの配当金 | 増配していること | ◎:安定かつ増配 ×:不安定(減配あり) |

| 配当性向 | 利益のうち配当が占める割合 | 50%以下であること | ◎:50%以下 ×:70%以上 |

分析結果

| 項目 | 判定 |

| 収益 | ◎ |

| EPS | ◎ |

| 営業利益率 | ◎ |

| 営業活動CF | ◎ |

| 自己資本比率 | × |

| 現金 | ◎ |

| 配当金 | ◎ |

| 配当性向 | ◎ |

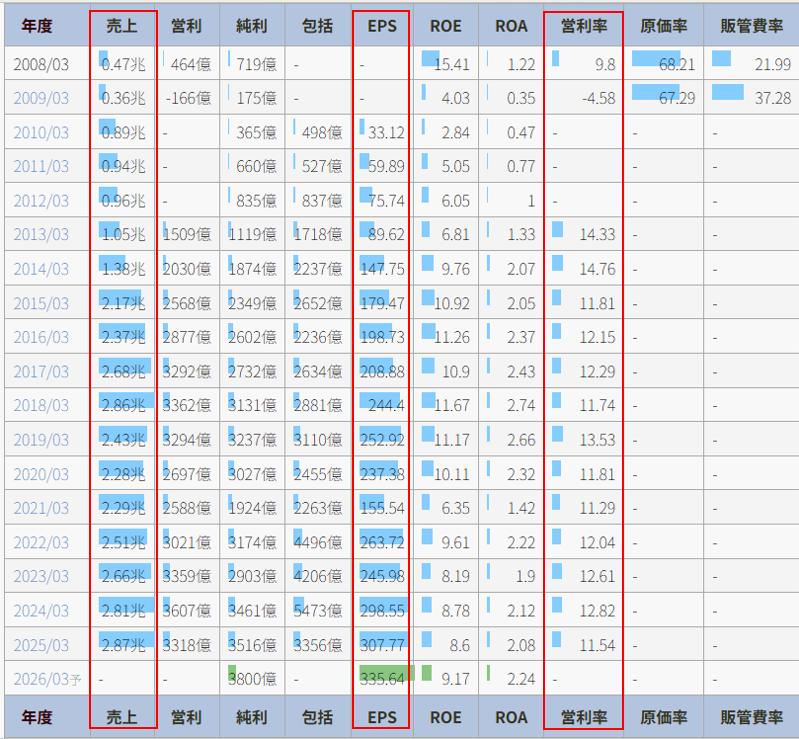

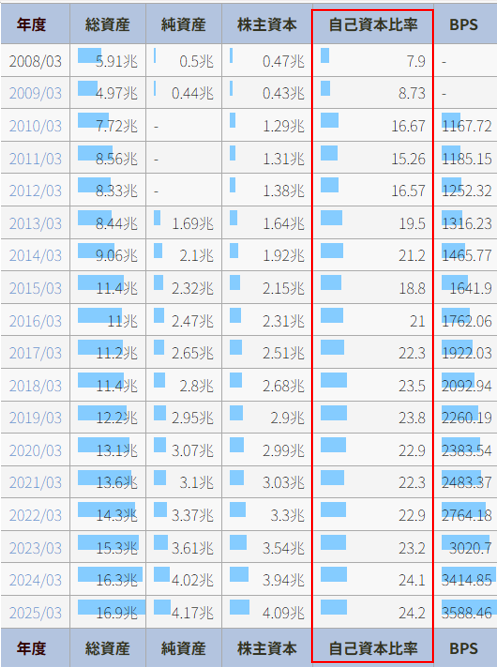

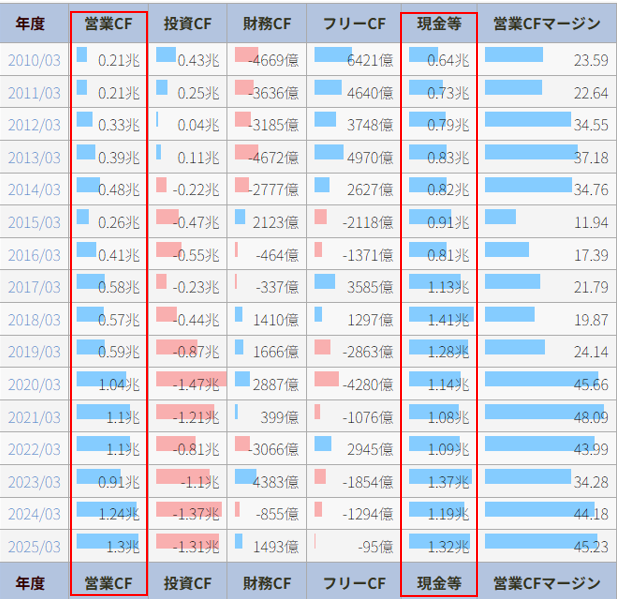

IRBANKを使って上記項目を調べました。

収益、EPSは右肩上がりで増加しており、営業利益率も10%以上あるため、稼ぐ力は十分にある。

現金も増加しているため、財務も堅実です。

自己資本比率は20%程度しかありませんが、業種がリース業であるため、この数値になるのは致し方ないです。

分析項目8項目のうち、自己資本比率以外の7項目が◎となっているので、保有の価値ありと判断しました。◎になっていない自己資本比率はリース業という業種上、致し方なしです。EPSは増加しており、純資産、純利益も増加しているので、着実に配当が貰えると思い、購入に至りました。私が購入したときはまだ株主優待を行っており、優待ありかつ高配当として有名な銘柄でした。今では優待が廃止されていますが、その分を配当に回してくれるとありがたいです。オリックスの配当方針として、減配しない方針を打ち出しているので、配当金目的としてはありがたい方針です。

IR BANK